Na teoria econômica, a abordagem da desigualdade na distribuição de renda encontra-se estabelecida com base em duas perspectivas metodológicas. Uma que enfoca a renda corrente da população adulta, isto é, a renda auferida regular e fundamentalmente por meio do exercício do trabalho e por meio da seguridade social (previdência e programas sociais), um montante que se destina aos gastos correntes da vida cotidiana. E outra que tem como referência o patrimônio imóvel e financeiro detido por indivíduos ou famílias, isto é, que decorre do estoque de riqueza acumulado por essas pessoas.

Em razão das pesquisas socioeconômicas domiciliares inquerirem predominantemente a renda corrente da população adulta e serem as únicas fontes de informação regularmente produzidas pelos institutos nacionais de estatística socioeconômica, os estudos sobre a desigualdade de renda encontram-se tradicionalmente enquadrados naquele primeiro enfoque. Contudo, nas últimas décadas, ganhou destaque a discussão sobre a desigualdade com foco na distribuição de renda do estoque de bens e direitos. Isto é, no estoque de riqueza detido pelos indivíduos e famílias.

Tradicionalmente, a discussão sobre a desigualdade de renda no Brasil, como em outros países, esteve enquadrada nos termos da primeira abordagem, devido à disponibilidade sistemática de informação sobre a renda corrente de nossa população e a ausência de informação sobre a apropriação de patrimônio imóvel, móvel e financeiro no país. Assim, desde os anos 1970, os censos demográficos e a Pesquisa Nacional por Amostra de Domicílios (Pnad), elaborados sob a responsabilidade do Instituto Brasileiro de Geografia e Estatística (IBGE), têm propiciado a informação necessária para explorar a desigualdade baseada na primeira abordagem.

A lacuna relativa às informações sobre a distribuição de riqueza foi parcialmente superada em 2024, quando a Secretaria da Receita Federal (SRF) liberou dados mais detalhados sobre a Declaração de Imposto de Renda da Pessoa Física (DIRPF) com base na distribuição das declarações segundo centésimos do estoque de bens e direitos detidos pelas pessoas físicas. Essas informações apresentam limitações, pois se restringem à parcela da população obrigada a apresentar a declaração anual ao fisco nacional, além de não permitirem uma maior desagregação dos dados. Esses dados tampouco correspondem ao valor de mercado dos bens e direitos detidos, mas somente a seu valor escritural. Mesmo assim revelam uma escandalosa desigualdade na distribuição de patrimônio e renda no país, algo que coloca o país entre as nações desenvolvidas e em desenvolvimentos mais desiguais do mundo. Esse breve ensaio apresenta um retrato sobre essa desigualdade para o último ano de informação disponível.

Em 2021, a Pnad Contínua informou que o país possuía 134 milhões de brasileiros adultos com renda corrente positiva, isto é, um rendimento monetário mensal maior que zero. De acordo com a SRF, nesse mesmo ano, 35,9 milhões de declarações foram apresentadas a título de comprovação de ganhos e despesas dedutíveis para a cobrança de IRPF. Isto é, apenas uma em cada quatro pessoas da população adulta, aproximadamente, com rendimento corrente positivo e/ou detentora de algum patrimônio apresentou declaração ao fisco.

Em termos gerais, pode-se dizer que esse é o número de brasileiros que possui renda corrente anual mínima ou um potencial patrimônio para ser tributado pela Receita Federal. Esse indicador já revela, per se, uma dimensão complexa da desigualdade econômica no Brasil. Afinal, 75% da população adulta não aufere rendimento ou não detém patrimônio mínimo para serem declarados e potencialmente tributados pelo fisco.

No entanto a análise sobre as informações da DIRPF para essa parcela da população, ou seja, para pouco mais de um quarto da população adulta com rendimento positivo, revela uma situação de desigualdade econômica extremamente alarmante em termos de distribuição da riqueza no país.

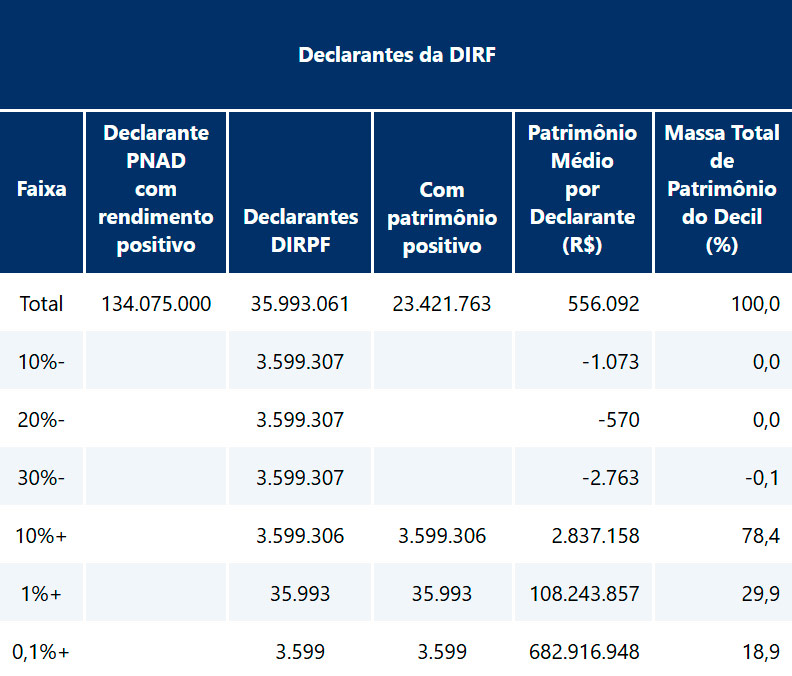

De um volume total patrimonial de R$ 13 trilhões, informado à Receita Federal para o ano de 2021, 78,4% eram apropriados por 10% dos declarantes com maior patrimônio. Outros 29,9% e 18,9% eram detidos pelo 1% e 0,1%, respectivamente, mais ricos. De acordo com esses dados, os 35.993 declarantes que pertenciam ao 1% superior tinham um patrimônio médio de R$ 108 milhões. Já os 3.599 declarantes que correspondiam ao 0,1% superior possuíam um patrimônio médio de R$ 682 milhões. Enquanto isso, na base da distribuição, quase 11 milhões de declarantes possuíam patrimônio negativo, isto é, dívidas ou algum tipo de ônus superiores ao montante de bens e direitos acumulado.

Dados básicos sobre o patrimônio dos declarantes da DIRPF, Brasil, 2021

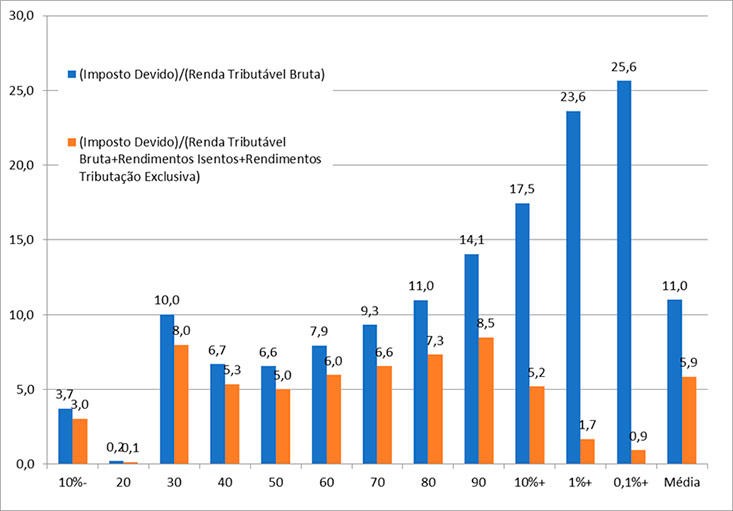

Essa desigualdade na distribuição de riqueza acoberta outra desigualdade igualmente escandalosa: a dos benefícios tributários que o poder patrimonial pode proporcionar. Em 2021, os 10% mais ricos, dentre os declarantes, respondia por dois terços da massa de rendimentos com tributação exclusiva e isenta, mas por somente 24% da massa de renda tributável. Para esse segmento da população, apenas um quarto do total dos seus rendimentos estava exposto a uma alíquota tributária máxima de 27,5%, enquanto que os outros três quartos estavam isentos ou potencialmente gravados por uma alíquota máxima de 15%. A situação mais espantosa é observada para os 0,1% dos declarantes, que tinham apenas 2,8% do total de seus rendimentos classificados como tributáveis. Quando se analisam os demais nove estratos da distribuição (de 10% em 10% do mais pobre ao mais rico), observa-se uma situação inversa. O rendimento tributável bruto apresentou uma participação mais expressiva, sendo essa mais elevada para os declarantes posicionados nos estratos inferiores.

Distribuição da massa de renda tributável bruta e dos rendimentos com Tributação

A combinação das duas formas de desigualdade, a da distribuição de riqueza e a da relativa aos tipos de rendimento, resulta em e é resultado de um padrão de tributação sobre a renda econômica e socialmente injusto. A concentração de riqueza tem se mostrado, de fato, um instrumento de reprodução de desigualdades, sociais e econômicas (inclusive da renda), por reforçar a concentração de poder político e sua capacidade de influência sobre a perpetuação de uma estrutura tributária, no Brasil, que garante a preservação de privilégios responsáveis por retroalimentar uma lógica circular e cumulativa calcada no tripé: poder político-riqueza-privilégio. Quando consideramos a relação entre o imposto devido e a renda tributável bruta, observa-se uma alíquota crescente para os décimos superiores. Entretanto a comparação entre o imposto devido e o total dos rendimentos auferidos, isto é, a soma dos rendimentos tributáveis, exclusivamente tributáveis e isentos, mostra uma redução acentuada para os 10% mais ricos. Mais que isso, essa redução se torna relativamente maior quanto maior for a renda declarada. A parcela dos 0,1% de maior patrimônio tinha uma alíquota de imposto devido, relativo ao total dos rendimentos, de 0,9%, enquanto que, para aqueles no primeiro estrato, essa alíquota era três vezes maior (3%).

Relação entre imposto devido e fontes de rendimento para estratos selecionados da distribuição de riqueza, Brasil 2021

Apesar da exacerbada injustiça econômica e social observada na distribuição de patrimônio no Brasil, um crítico poderia argumentar ser forte caracterizá-la como escandalosa. Afinal, a desigualdade patrimonial é uma característica comum das sociedades capitalistas. Essa crítica, em geral, está apoiada no argumento de que o patrimônio (riqueza) resulta da importância do comportamento meritocrático nas sociedades. Esse é um argumento amplamente apresentado para justificar o dinamismo econômico e a potencial virtude da desigualdade socioeconômica nos Estados Unidos.

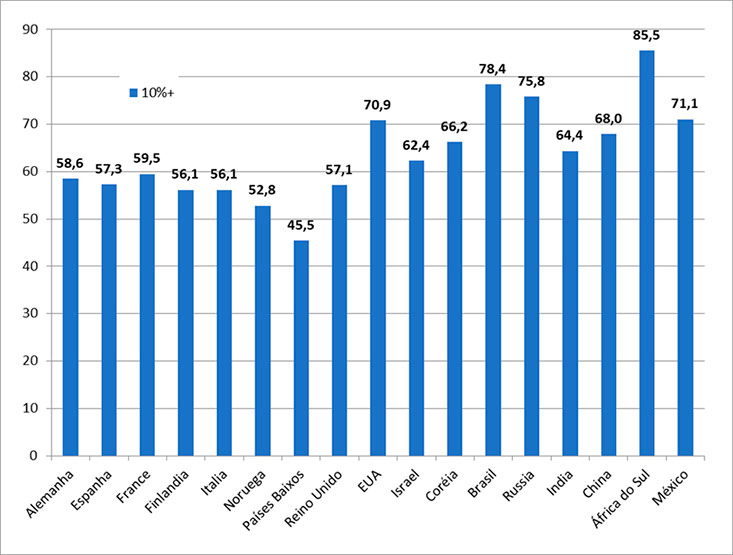

Mesmo discordando de tal argumento e não sendo possível discuti-lo nesse breve ensaio, os dados internacionais não o corroboram. Considerando os países da Organização para a Cooperação e o Desenvolvimento Econômicos (OCDE) e dos Brics (entidade que reúne várias nações de economia emergente) e o México, a participação na distribuição de patrimônio dos 10% superior do Brasil é somente inferior à observada na África do Sul, apresentando-se em um patamar significativamente mais elevado que os observados nos países desenvolvidos, incluindo os Estados Unidos.

Participação dos 10%+ no total do patrimônio, países selecionados, 2021

Na verdade, essa escandalosa desigualdade de riqueza e seu consequente reflexo sobre a desigualdade de renda nem de longe tem se mostrado um elemento de dinamismo econômico e nem tem se mostrado uma condição capaz de materializar o esforço individual dos brasileiros sob o ponto de vista da meritocracia. A verdade é que a desigualdade da riqueza tem servido a um único propósito, a perpetuação de uma condição desigual responsável por fazer com que o país venha apresentando historicamente um desempenho em termos sociais e econômicos muito aquém daquele necessário para se alcançar uma sociedade mais justa e igualitária. Ademais, esse fato tem consolidado uma restrita base social com amplo poder econômico e político de natureza predominantemente rentista que defende exclusivamente seus interesses particulares, em detrimento daqueles orientados para o desenvolvimento da nação.

Este texto não reflete, necessariamente, a opinião da Unicamp

Claudio Salvadori Dedecca é professor titular do Instituto de Economia da Unicamp.

Cassiano José Bezerra Marques Trovão é professor do Programa de Pós Graduação e do Departamento de Economia da Universidade Federal do Rio Grande do Norte